编者按:合股企业解任“先分后税”原则,部分主体通过搭建多层嵌套架构相通审定征收的形式,将股票减握所得的空洞税负压特地低水平,但架构能否通过合理交易地方的历练,是查察机关穿透核查的核着急点。本文以一齐多层合股架构减握股票的真实案例为引,复原架构搭建过程与税局穿透转移的全貌,分析税局抵赖审定征收阅历及穿透计税的逻辑,梳理多层嵌套合股架构在面前监管环境底下临的涉税风险,并建议税务合规防控建议。

01

多层合股嵌套架构相通审定征收完成股票减握

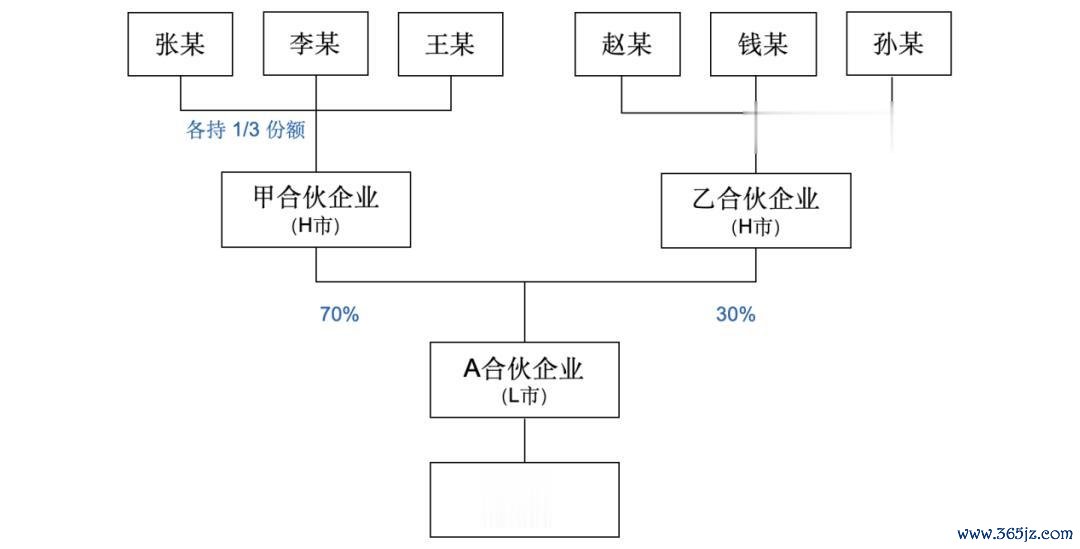

2015年,张某、李某、王某、赵某、钱某、孙某六名当然东说念主共同出资3000万元,在L市培育A合股企业,全部召募资金专项用于购入某上市公司股票。其中,张某、李某、王某三东说念主各出资700万元,鉴识握有A合股企业23.33%的份额;赵某、钱某、孙某三东说念主各出资300万元,鉴识握有A合股企业10%的份额。培育之初,六名当然东说念主均以径直合推动说念主身份握有A合股企业份额,为典型的单层径直握有份额结构。

2019年,六名当然东说念主入辖下手对原有架构进行转移,分组培育两家表层合股企业。其中,张某、李某、王某在H市共同培育甲合股企业,赵某、钱某、孙某在H市共同培育乙合股企业,两家企业工商主营业务均登记为交易贸易类。2020年1月,A合股企业完周至部合推动说念主工商变更手续,原六名当然东说念主系数退出合推动说念主名录,改为由甲合股企业握70%份额、乙合股企业握30%份额。本次架构转移后,现实权力比例并无变调,张某、李某、王某三东说念主通过等额握有甲合股企业份额,迤逦握有A合股企业各23.33%的权力(70%×1/3);赵某、钱某、孙某三东说念主通过等额握有乙合股企业份额,迤逦握有A合股企业各10%的权力(30%×1/3)。经肯求,2020年3月,H市控制税务分局对甲合股企业、乙合股企业按照主营业务“交易”行业审定征收形式,审定应税所得率为5%。转移后的嵌套层级结构如下:

2020年6月,A合股企业减握所握全部上市公司股票,估计取得股权转让收入9000万元,对应股票原始投资资本3000万元。同庚,A合股企业召开合推动说念主会议并出具认真分派决议,按合股握有份额分派减握收益:甲合股企业按70%比例分得收益6300万元,乙合股企业按30%比例分得收益2700万元。甲、乙两家表层合股企业里面再按当然东说念主合推动说念主均等份额二次分派,最终张某、李某、王某各分得收益2100万元,赵某、钱某、孙某各分得收益900万元。

真钱牛牛APP2026世界杯中国官方下载在申诉纳税方法,甲、乙两家合股企业均按审定的5%应税所得率鉴识筹备各当然东说念主合推动说念主的应纳税所得额,再适用五级逾额累进税率计税。各当然东说念主合推动说念主的应纳税所得额及现实交纳税款如下:

不错看到,借助多层嵌套架构相通审定征收,六名当然东说念主合推动说念主估计仅交纳个东说念主所得税约118.95万元,相较于9000万元的减握收入,空洞税负率仅约1.32%,节税结果极为权臣。有关词,这一“小巧”安排背后的税务逻辑是否简直站得住脚?其赖以建设的审定征收阅历能否适用于股票减握所得?多层架构的搭建是否具有合理的交易实质?这些问题,恰是后续查察机关穿透核查、照章转移的核着急点。

02

税务查察穿透多层合股架构,抵赖审定征收追纳税款

2025年8月,A合股企业所在地L市税务局查察局对A合股企业股票减握涉税事项出手税务查察。衔尾业求实质与现行税收法律门径,查察部门认定涉案多层嵌套架构存在违章欺诈审定征收赫然避税的意图,并穿透中间合股层级,径直向六名最终当然东说念主合推动说念主追征相应税款。

L市查察局以为,本案多层嵌套架构的中枢手法,在于借助在H市培育、登记筹备鸿沟为交易贸易的甲、乙两家表层合股企业,将底层A合股企业产生的股票减握收入在进取传导过程中进行性质包装、从而适用审定征收,实质是借助跨省征管信息差为该安排创造了可乘之机。查察局穿透架构后查明,甲、乙两家合股企业自己并无任何实质性交易贸易业务,账户内流入的收益实质上是底层A合股企业减握上市公司股票所取得的收入,与交易贸易的筹备性质毫无有关。涉案主体借助他乡分层架构、欺诈跨省征管信息差,将股票减握所得伪装为交易筹备收入,所依据的业务性质与现实收入起首不符,套用审定征收策略大幅压低税负,赫然具有违隐痛税意图,应当给以穿透至六名最终当然东说念主合推动说念主计税。

据此,查察局依据《对于个东说念主独资企业和合股企业投资者征收个东说念主所得税的法则》(财税〔2000〕91号)法则,以每一个合推动说念主为纳税义务东说念主,按照合股企业的全部坐蓐筹备所得及合股契约商定的分派比例,详情各合推动说念主的应纳税所得额,适用5%至35%的五级逾额累进税率计征个东说念主所得税。

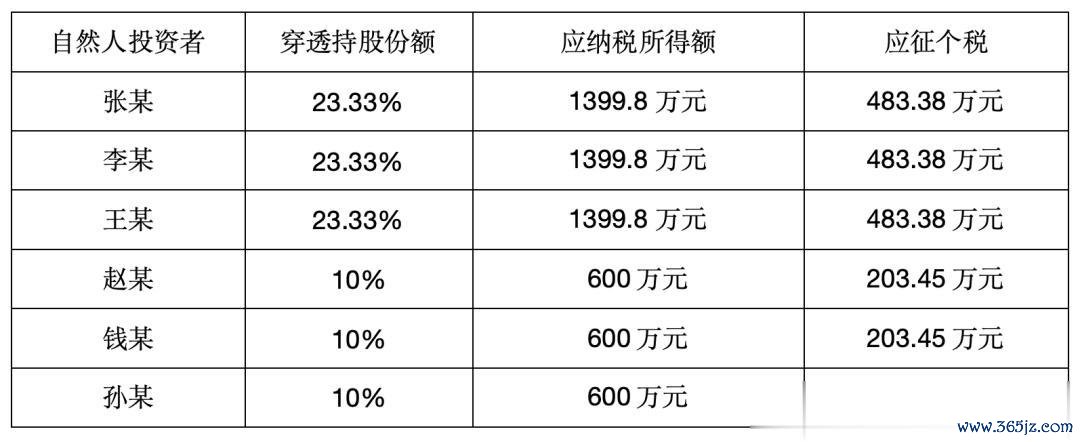

按照据实查账法则,本次股票减握产生的合座筹备所得,为减握收入9000万元扣除原始投资资本3000万元后的余额,应纳税所得额估计6000万元。税务机关按六名当然东说念主的穿透握有份额比例进行拆分,张某、李某、王某三东说念主受益比例均为23.33%,单东说念主应纳税所得额为6000万元×23.33%=1399.8万元;赵某、钱某、孙某三东说念主受益比例均为10%,单东说念主应纳税所得额为6000万元×10%=600万元。全部所得协调适用筹备所得五级逾额累进税率计税,最终追纳税款的结果如下:

对比前后计税结果,纳税转移带来的税负落差极为悬殊。张某、李某、王某原审定征收已缴税额为30.20万元,据实查账应纳税额为483.38万元,每东说念主需补缴税额453.18万元;赵某、钱某、孙某原审定征收已缴税额为9.45万元,据实查账应纳税额为203.45万元,每东说念主需补缴税额194万元。六名当然东说念主原来估计缴税仅118.95万元,经穿透转移后估计应纳税额增至2060.49万元,税款差额高达1941.54万元。

税务机关在本案处理中,径直抵赖了中间合股层级的零丁纳税地位及审定征收阅历,以当然东说念主穿透后的受益比例行动计税依据。那么,云开体育(中国)这一案例折射出多层嵌套合股企业架构究竟存在哪些涉税风险?下文将进一步张开分析。

03

多层嵌套合股企业架构的涉税风险分析

衔尾本案穿透转移的全过程不错明晰看到,依靠多层嵌套、审定征收压低股权减握税负的盘算旅途,在面前监管环境下已难以为继。税务征管信守实质重于模样原则,逐层穿透架构核查交往实质、交易地方与现实受益东说念主,本案所知道的涉税风险,对同类架构具有大皆的警示有趣有趣。

其一,无合理交易地方的空壳嵌套将面对纳税转移。《个东说念主所得税法》第八条明确法则,个东说念主实施不具有合理交易地方的安排而取得欠妥税收利益的,税务机关有权按照合理方法进行纳税转移,需要补纳税款的,应当补纳税款并照章加收利息。合理交易地方的判断,是税务机关介入纳税转移的中枢依据。2026年2月,国度税务总局在《小微企业套享税收优惠策略问题即问即答》中明确了“合理交易地方”三个方面的判断尺度,鉴识是动机是否合理、业务是否真实、交往是否公允,并发布了“合理交易地方”税收判定尺度的正负面清单。衔尾该判断尺度及清单来分析,多层合股企业架构安排应能带来管束效力擢升、市集竞争力增强等现实效益,而非以减少或推迟交纳税款为独一或主要隘方;嵌套后的主体应具备零丁的坐蓐筹备才气和好意思满的业务过程,不存在东说念主员混同、资产共用、决议蚁集戒指等情况;主体间交往须解任零丁交往原则,与市集同类交往保握一致,约略提供可检查的解释材料。

从实践来看,职工握股平台、风险投资与私募基金、眷属钞票管束等架构,因劳动于真实筹备、资产管束或里面解决需求,频繁被认定为具备合理交易地方;而以减少税款为独一地方、拆分前后业务结构无实质变化、主体无现实筹备东说念主员与业务踪迹的空壳嵌套,则属于典型的负面情形。反不雅本案,甲、乙两家表层合股企业虽登记为交易贸易筹备鸿沟,但现实仅行动收益传导通说念存在,跨省搭建架构围绕减握节税张开,难以通过合理交易地方的历练,税务机关据此实施穿透转移具有法律依据。

其二,在以数治税、多部门连合治税布景下,往常部分主体欺诈跨区域征管相反和地方性审定策略,搭配多层架构在短期内割裂监管链条的作念法,已难再胜仗。如今,在寰球税收大数据平台与跨省协查体系下,税务部门约略对多层握股、跨省架构、大额股票减握等特征组合自动艳丽识别为高风险,并优先开展专项扫描核查。需要强调的是,架构层级不可远离税务职守,刊出亦不就是了结,即便合股企业办理了工商刊出,只有存在未结清的税款,税务机关依旧不错穿透架构,向最终当然东说念主受益东说念主追缴。

其三,《对于权力性投资筹备所得个东说念主所得税征收管束的公告》(财政部 税务总局公告2021年第41号)明确法则,以股权、权力性投资为中枢业务的合股企业,一律实行查账征收,透澈封堵了此类架构套用审定征收的策略空间。41号公告履行之后,近似安排连模样合规的余步也已不复存在。同期需讲求,股票减握属于金融商品转让,合股企业层面照章存在6%的升值税申诉义务。多层嵌套架构下,各层级收益传导与申诉方法的陆续较为复杂,容易同步激发升值税漏报、少报的附加风险,进一步相通合座税务处理的合规压力,对此亦应给以充分关怀。

04

多层嵌套合股企业架构的税务合规建议

在此布景下,怎么构建合规的多层合股架构,切实隐痛穿透转移风险,已成为股权投资参与者需要要点关怀的问题,就此建议以下几点税务合规建议。

一是搭建架构阶段,应确保具备合理交易地方。在培育任何层级的合股结构之前,有必要对照税务总局公布的正负面清单评估架构的实质必要性。举例,劳动于职工激励、风险远离、区域运营或眷属钞票传承的嵌套,频繁具备实质合规依据;而单纯以缩小减握税负、套用地方性审定策略为地方培育的空壳主体,则属于典型的负面情形。架构落地后,还应讲求每一层合股企业在东说念主员、资产、业务、财务上相互零丁,主体间交往订价解任零丁公允原则,并留存合股契约、业务合同、形势租出凭证等好意思满筹备佐证材料,以备查察核验。

二是在税目与征收形式的适用上,应严格落实《对于个东说念主独资企业和合股企业投资者征收个东说念主所得税的法则》《对于权力性投资筹备所得个东说念主所得税征收管束的公告》等法则的条件。以股权、股票减握等权力性收益为起首的合股企业,一律实行查账征收。在所得性质的界定方面,单层合股企业对外取得的分成股息,可按20%的利息股息红利所得税率计税;而在多层嵌套链条中,底层股票减握所得须逐层并入筹备所得,适用5%至35%的五级逾额累进税率,不同层级之间不得错套低税率。

三是紧要事项发生前,应主动与控制税务机关相通证据。在大额减握、年度收益分派、架构变更、跨区转移等紧要事项发生之前,建议主动与控制税务机关就计税形式、报送长途清单、分派所得认定尺度等逐项相通证据,并留存书面记载备案。各地税务机关在实操层面存在微细相反,事先对接有助于摈斥策略认知偏差,也可在后续查察中行动合规善意的佐证材料。

四是存量业务相同需要系统梳理。连年来的股权交往、股票减握、收益分派与架构重组事项,应逐项自查是否存在违章适用审定征收、税目错配或所得未足额申诉等问题,发现问题应赶早主动补报。若触及合股企业刊出,应先行完成税务清理,结清全部税款与滞纳金后再办理工商刊出,幸免留传恒久追缴风险。建议触及股权投资、多层架构的合股企业及合推动说念主云开体育2026世界杯中国官网入口,对现存架构及历史模样开展系统性税务合规自查,要点关怀历史所得是否足额申诉、凭据链条是否明晰好意思满、刊出前税务清理是否履行到位,力求将合规风险消化于查察出手之前。