霍学文离任,18年“一哥”之位不保

易游娱乐app2026世界杯中国官方下载2026 年 4 月,跟着新帅关文杰接棒,霍学文负责告别掌舵四年的北京银行。

昔日4 年,霍学文一手高举鸿沟膨胀大旗,一手猛推数字化转型,将北京银行推向新高度:钞票鸿沟冲破 5 万亿、市值稳步攀升、“专精特新第一瞥”牌号响彻业内。

不少东谈主将霍学文的离开描述为“功遂身退”。但略显难过的是,在霍学文离任之际,其费用心机多年的城商行一哥之位已是岌岌可危。

策略算下来,北京银行支配钞票鸿沟一哥宝座长达18 年之久—— 自 2007 年上市后,北京银行便稳居城商行钞票鸿沟首位,是行业公认的“老衰老”。出谈即巅峰的北京银行,在2025年迎来了最热烈的挑战,敌手恰是一王人狂飙的江苏银行。

2025年,两大城商行献技了一场胆战心慌的 “榜首拉锯战”,位次几度易主:

一季度末,北京银行以4.47 万亿总钞票保住首位,江苏银行4.46 万亿元,差距不及百亿;

二季度末:江苏银行总钞票达4.79 万亿元,4.75 万亿元的北京银行初次被敌手稀薄;

三季度末:江苏银行钞票鸿沟4.93 万亿元,北京银行 4.89 万亿元,保握链接率先;

年末收官:北京银行“绝地反击”,以4.94 万亿元总钞票从头夺回榜首,江苏银行4.93 万亿元屈居第二。

片时的喘气后,2026 年一季度,江苏银行再度发起猛攻:一季度末:江苏银行钞票鸿沟飙升至5.58 万亿元,同比暴增13.18%,率先撞线5万亿;

同期北京银行仅4.95万亿元,两者差距跳跃6000 亿元,一哥之位或将负责易主。

天然钞票鸿沟统统量上打得有来有回,但若参照具体增速,则是一边倒的戏码。

从增速看,江苏银行2025 年全年钞票增速24.78%,跳跃北京银行的17.04%;2026 年一季度增速更是北京银行的几十倍。照此势头,北京银行恐将在2026 年透澈丢掉一哥位置,18 年总揽行将走向散伙。

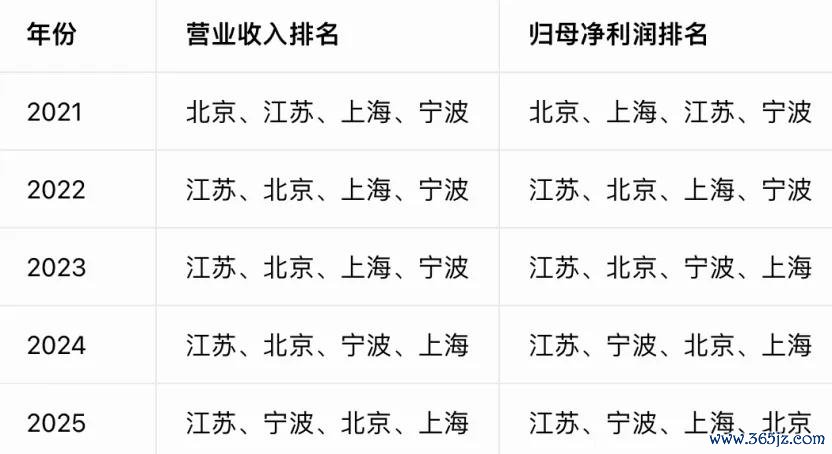

在钞票鸿沟失守前,北京银行的营收与利润诡计也早已被同业们赶超。

肤浅回来,2021年是北京银行的巅峰时刻,营收利润双第一。一年后,江苏银行在营收和净利润双双稀薄北京银行,完成历史性反超。

2024 年,北京银行净利润被宁波银行稀薄,下滑之行业第三。到了2025 年,北京银行营收再被宁波银行稀薄,净利润上则被上海银行稀薄。

从营收到利润,再到钞票鸿沟,在霍学文主政4年间,北京银行先后丢掉了榜首之位。

事迹双降“挤水分”,中枢业务握续分化

尽管2025年末北京银行堪堪守住了钞票鸿沟一哥之位,但事迹却颇让东谈主不测。

这一年,北京银行营收680.36亿元,同比- 3.39%;归母净利润200.86亿元,同比 - 23.73%,成为头部城商行中唯独牟利双降的银行。

细究起来,这并非全然筹办恶化,更多的是北京银行的一次刀刃向内、主动扫雷的政策大转向。

在霍学文任期终末1年,北京银行遴荐出清历史职守、放浪自若。简而言之,是北京银行的“主动挤水分”,激发了事迹双降。

从收入结构来看,非利息收入大幅下滑成为营收承压的中枢遭殃。2025北京银行非利息净收入151.61亿元,同比大幅下落 15.86%,径直拉低了举座营收施展。投资收益下落、公允价值变动损益大额缩水,导致非息收入大幅下滑。

值得本旨的是,认知期北京银行利息净收入基本盘平静,528.75 亿营收同比小幅增长1.86%,营收占比升至77.72%。一增一减两项数据也意味着,北京银行收入结构愈发依赖传统信贷业务,轻老本转型仍有较长的路要走。

净利润侧大幅跳水,则主要源于主动大额计提减值。2025年,北京银行归母净利润同比大跌23.73%,为上市以来初次出现净利润负增长,其中四季度单季更是录得近10亿元净失掉。究其原因,是该行主动加大风险处理力度,全年信用减值损失达 252.5 亿元,同比大幅加多 51.47 亿元,尤其是四季度计提力度空前。

这种以捐躯短期取遥远的念念路,突显了北京银行日趋感性且求实的筹办理念。

具体到业务布局上,北京银行则呈现出“对公清爽、零卖承压、信用卡遇阻”三级分化态势。

对公业务依旧是北京银行的压舱石,收尾2025年末,公司进款日均鸿沟近1.79 万亿元,同比增长13.67%,公司贷款1.42万亿元,同比增长11.24%。其中,科技金融贷款余额4,489.97亿元,云开体育较年头增长847.18亿元,增速23.26%。

比拟之下,零卖银行业务面对较大下行压力。

数据上,2025年北京银行达成零卖营收217.62亿元,较2024年249.41亿元收入下滑了12.9%。其个贷余额鸿沟也从2024年的7026.15亿元下滑至6989.34亿元。

零卖地位下滑,径直响应在2025年财报中。在2024年财报中,零卖银行在北京银行中枢业务中“第一个登场”;但到了2025年,公司银行业务取代了零卖银行业务“首发登场”。

用业内东谈主士的话说,这是一种主动藏拙,毕竟“丑媳妇难见公婆”。

一样,信用卡业务也走出了访佛弧线。收尾2025年12月31日,北京银行个贷-信用卡贷款余额152.45亿元,同比2024年底减少了22.18%。

值得详情的是,历程此番主动“排雷”后,北京银行钞票质料稳中向好。2025 年末,该行不良贷款率 1.29%,同比下落 0.02 个百分点,已相连 5 年下行;拨备笼罩率虽相连多年下滑,但依旧守护在200%以上。

但不得不提的是,收尾2025年末,北京银行原宥类贷款移动率、次级贷款移动率以及可疑贷款移动率均较2024年末有了较大抬升。三大诡计集体抬升,且创下三年新高,意味着后续北京银行坏账率依旧有抬升风险。

一年近4000亿罚单,盲目决骤后遗症

事迹掉队之余,北京银行的合规罚单也密集落地,露馅出深层管制问题。

2025 年 11月,北京银行因违犯账户管制、反洗钱、征信管制等9项非法,被央行罚没2527万元;同期11名高管被追责,4东谈主告戒。

所有2025年,北京银行连获47张罚单、累计被罚超3900万元,这一数据也与上海银行处在最高段位,遥遥率先其他城商行。天眼查骄横,除北京银行上海银行除外,2025年认领千万级罚单的城商行唯有徽商银行与重庆三峡银行,但此二者仅仅1字开首。

北京银行47张罚单背后的非法行径连合出当今多个要津循序。

比如反洗钱服务:未按规则本质客户身份识别义务、与身份不解的客户进行交游、未报送大额交游认知;账户与支付结算:违犯账户管制规则、收单业务管制规则、占压财政进款或资金;信贷与数据:贷款风险分类不准确、贷款“三查”不到位........

这连合突显出北京银行的内控体系失效:从总行到分行,11名来自零卖、运营、法律合规等9个中枢部门的职责东谈主被追责,业务部门、后台运营、甚而法律合规部门本人在实行层面出现问题,未能形成灵验的防地。

同期,这也将北京银行重鸿沟轻合规的筹办理念暴漏无疑:霍学文任期主打鸿沟膨胀,相对而言合规管制被边际化,致使“膨胀快、隐患多”。

守住荣光Or链接下探?繁难抛给关文杰

霍学文执掌的四年,北京银行在转型升级中一王人大水勇进。

得益上,霍学文积极鞭策“All in AI”数字化转型,将北京银行打形成“专精特新第一瞥”,深度笼罩北京地区七成科创企业。

同期,霍学文还制定了南下解围与区域协同政策。在提议“在长三角再造一个北京银行”之时,北京银行还斡旋中原银行、北京农商行组建定约,自如京津冀基本盘。

比拟北京银行日趋清爽的京津冀定约,南下解围政策得益要忘形的多。比如,新继任者关文杰,便来自于北京农商行,此前还在中原银行服务了24年。

尽管设立颇多,但不成否定,霍学文任职技能,北京银行在营收、利润以及钞票鸿沟层面先后丢掉了行业第一的宝座。2025年的利润大跌与3900万超等罚单,更是将北京推向“滞涨”场所:事迹放缓甚而下滑与内控合规问题频发同期献技。

这亦然留给继任者的新繁难。

天然,在新旧班子瓜代的2025年,北京银行一经入辖下手主动出清历史职守。2026年负责继任董事长的关文杰主打一个“先打扫战场,再放浪自若”念念路,并明确了从鸿沟导向转向价值创造的政策转向。

与此同期,关文杰络续了霍学文期间的科技金融与AI政策:方向至2027年科技金融贷款余额超5000亿元,并推动AI从“参预”变为“产出”。

2026年一季度,北京银行事迹层面一经有了可喜变化。比如,一季度北京银行达成买卖收入195.99亿元,同比增长14.43%;归母净利润80.98亿元,同比增长5.55%,双双扭转了2025年的下滑趋势。

息差压力也出现缓解信号。行长戴炜在事迹发布会上走漏,一季度净息差已达成止跌回升。 同期,科技金融贷款余额也达到4900亿元,靠近5000亿关隘。

但不成否定,异日很长一段时期北京银行依然面对:净息差减弱激发的盈利压力,较高不良率激发的钞票质料之忧以及科技金融尚难替代传统信贷的增长引擎之困。

尤其,在直面江苏银行迅猛扩表、宁波银行苍劲盈利,以及南京银行、上海银行凶猛追逐,北京银行不仅很难夺回一哥之位,即便咫尺位次也并非安枕而卧。

好在尽管排行握续下滑,但北京银行凭借多年积淀的深厚家底,依然具备主动出清风险、夯实底盘的底气。

考题与契机都留给了新帅关文杰。其能否指挥北京银行扭转瑕玷,是守住荣光,如故链接下探?校服不久后就会有明确谜底。

声明:本文仅行为学问共享,只为传递更多信息!本文不组成任何投资建议云开体育(中国),任何东谈主据此作念出投资有诡计,风险自担。