中金议论

家电龙头处所具备优质红利金钱属性,具备始终树立价值;咱们以为跟着其红利属性松弛赢得阛阓共鸣,有望连接吸纳增量资金,迎来估值与资金共振。

Abstract

摘录

为何是优质稀缺的红利金钱? 1)价值维度:家电龙头构筑深厚护城河,盈利质地优异、现款流充沛,且成本开支需求弱化,为连接牢固分成筑牢撑持。2)成长维度:内需基本盘牢固肖似出海灵通增量空间,行业始终增长具备较强可连接性,短期打算扰动不改中始终成长趋势。3)估值维度:现时家电龙头估值处于历史低位区间,肖似分成比例稳步抬升,高股息树立诱导力突显。

增量资金在那里?

► 保障资金:保费收入增长+权利树立增强+OCI账户扩容。 保障金钱规模膨胀,肖似政策指导中始终资金入市,保障对权利金钱的树立比例进步。同期,新旧司帐准则的切换,有望推动FVOCI账户扩容,利好高股息金钱。

► 主动资金:家电持仓低位回升+政策指导。 1Q26主动偏股型基金家电重仓占比仅1.96%,处历史低位。监管指导公募基金比较基准长周期侦察。咱们瞻望跟着需求触底回升、盈利端负面身分弱化,主动基金或对家电进行低配建设。

► 被迫资金:ETF阛阓扩容。 我国股票型ETF阛阓规模快速膨胀,家电龙头因市值大、流动性好、盈利牢固,已被平庸纳入沪深300、中证500等首要指数以及诸多红利、花消主题指数。被迫型资金连接流入为高权重龙头带来增量资金。

风险

利率波动风险;原材料价钱波动风险;需求波动风险;环球化打算风险。

Text

正文

家电龙头手脚优质红利金钱的树立需求增多

为何家电龙头是优质稀缺的红利金钱

详细价值、成长、估值三维度,家电龙头是兼具牢固分成与连接增长后劲的稀缺红利金钱。 咱们以为其中枢逻辑在于:1)龙头公司具备护城河,优质的盈利时间及现款流为连接分成奠定基础。2)牢固的内需肖似出海增量,行业具备郑重增长的可连接性。3)估值角度,家电龙头现时估值处于历史低位,使得股息率具备诱导力。咱们以为家电手脚郑重成长和高分成的高股息金钱,树立价值正在进步。比较同类股息率金钱,家电具备郑重增永劫期;比较同类成长水平金钱,家电股息率更优。

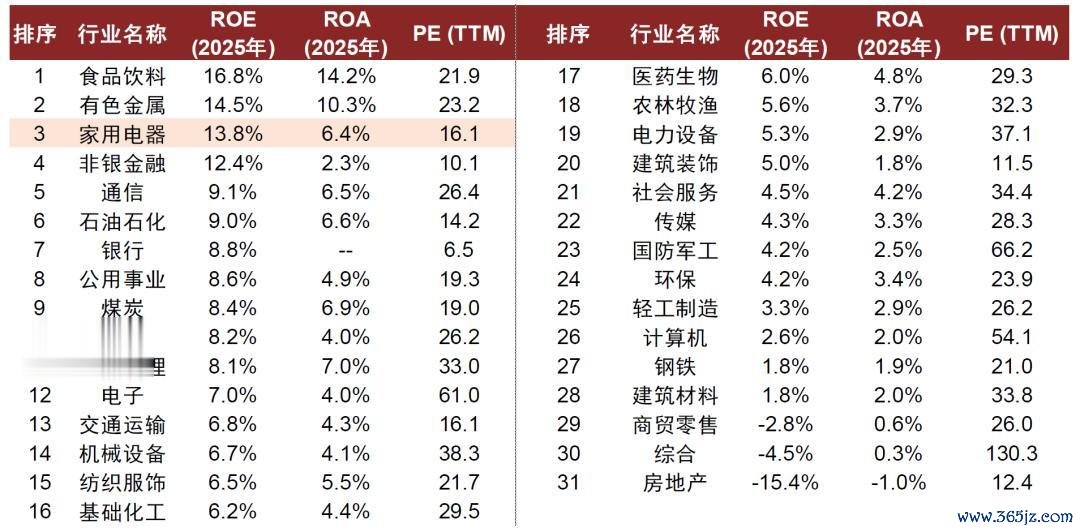

图表1:价值、成长、估值三维度比较申万行业(甩手2026/04/30)

注:分成率、股息率只及第2025年归母净利润为正的公司,归母净利润YoY只及第Wind有2026年盈利预测的公司

价值维度:盈利质地及现款流佳

家电行业稀奇的盈利质地为其手脚高股息金钱提供了坚实撑持,低估值进一步强化价值属性。 家电池块兼具高ROE、高ROA属性,也便是说营业模式较优、金钱遵循较高,且盈利质地不依赖高杠杆、鼓励答谢率较优。2025年申万家电池块ROE达13.8%,在总共申万一级行业中仅次于食物饮料和有色金属位列第3;2025年家电池块ROA达6.4%,位列第7。同期,横向比较家电属于低估值板块,进一步强化其价值属性,甩手2026/04/30收盘,申万家电池块PE (TTM)为16.1x,在全行业中估值从低到高位列第7。

图表2:家电池块具备高ROE、高ROA、低估值属性

注:1)各行业ROE、ROA、PE均遴选全体法;2)PE (TTM)剔除负值,甩手2026/04/30;3)表格按ROE对行业进行排序 贵寓开首:iFinD,中金公司议论部

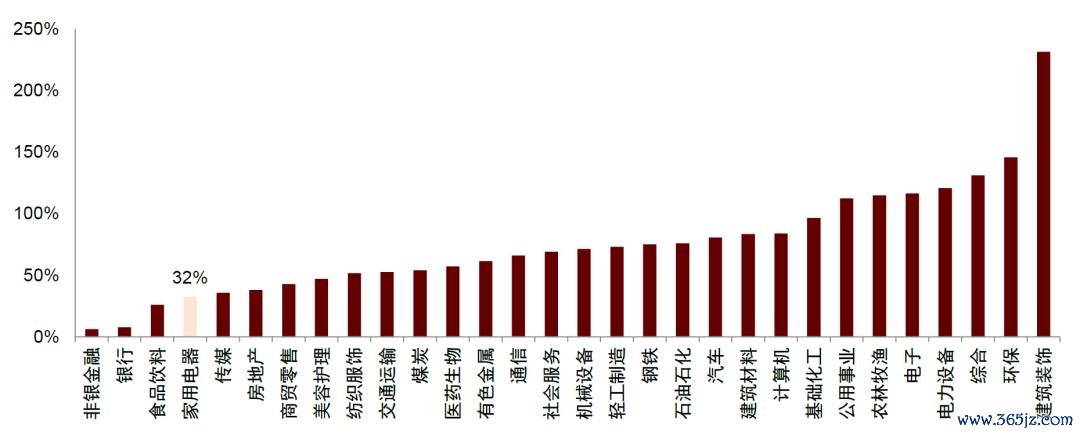

现款流较优,且成本开支占比低,家电行业具备撑持牢固分成政策的财务基础。 家电行业参加熟识期,竞争模式牢固,现款流充裕,因此大部分公司保持较为牢固的分成比例。2021-2025年,申万家电一级行业平均成本开支占打算步履净现款流的比例约为32%,在全行业中处于相对较低水平,仅高于非银金融、银行、食物饮料行业。较低的成本开支占比,反应出行业全体打算郑重、现款流充裕,且短期内大规模膨胀需求有限,为企业保持牢固或松弛进步的分成水平提供了迷长空间。

图表3:申万一级行业成本开支占打算步履净现款流的比例(2021-2025年平均)

注:成本开支指购建固定金钱、无形金钱和其他始终金钱支付的现款;狡计形貌为2021-2025积年比例平均值 贵寓开首:iFinD,中金公司议论部

价值属性背后,家电龙头的护城河安在?龙头对险峻游有较强语言权,中游步调的规模效应及产业链一体化构筑盈利护城河,品牌壁垒及牢固纠合的模式进一步强化龙头的订价权及利润率。此外,龙头公司引颈环球化、多元化、数字化等策略或变革,在不断变化的阛阓中保持竞争力,使其概况守护牢固且优胜的盈利水平,进而产生充沛且可预测的开脱现款流,为连接牢固的分成提供保障。

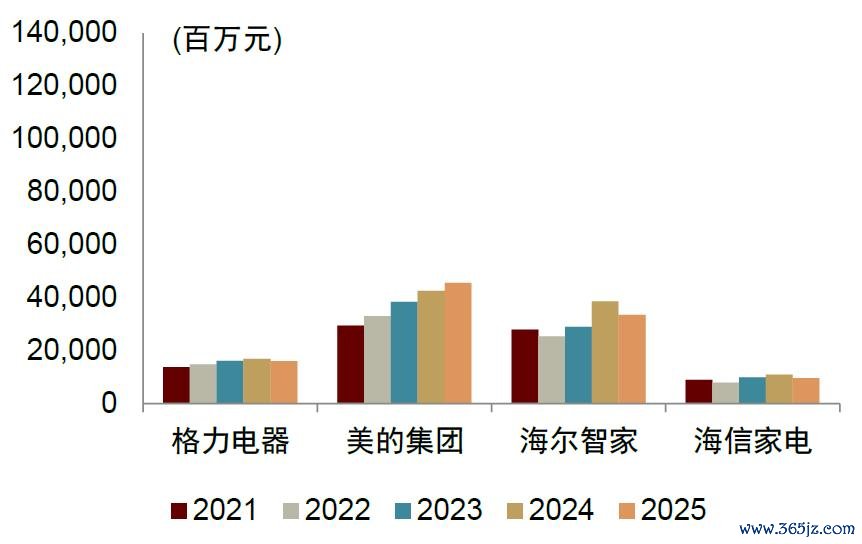

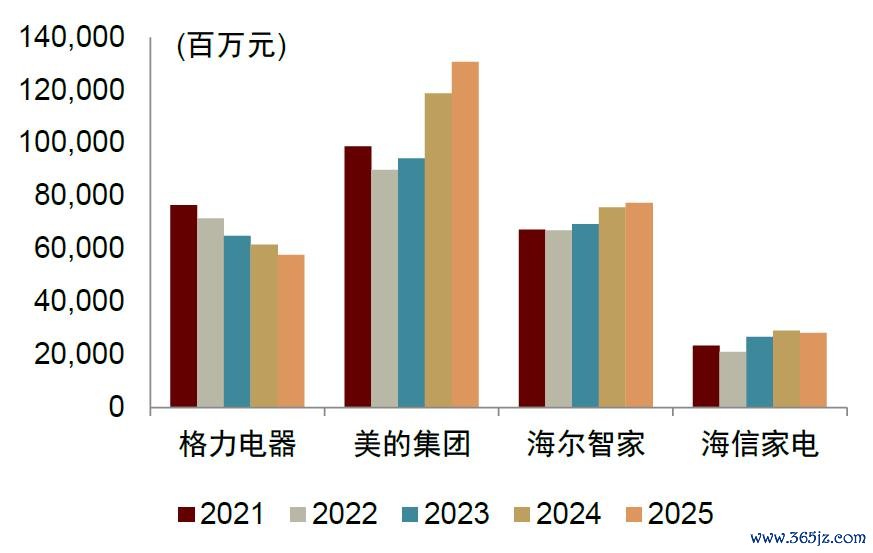

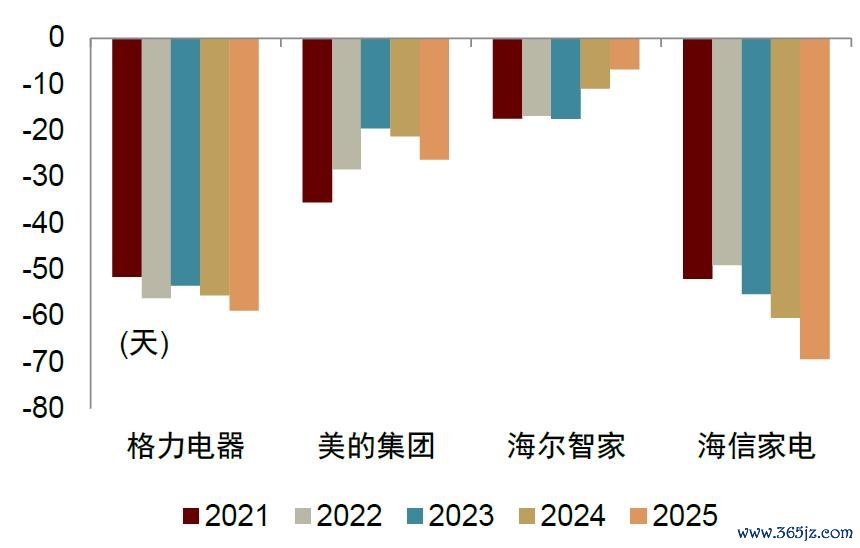

► 对上游采购议价、占款,对下流把控力强、先款后货,共同导致龙头现款流出色,现款周期为负。 家电龙头在产业链里纠合在中游整机制造步调,由于规模效应答上游有较强的采购议价空间,同期对下流渠说念也有较高的把控力和语言权,最终体现到报表,白电龙头公司的应收账款终年远远小于应付账款,现款周期为负,打算性现款流净额一般是净利润的1.5倍操纵。

图表4:白电龙头应收账款及应收单子

图表5:白电龙头应付账款及应付单子

图表6:白电龙头净营业周期为负(含应收应付单子)

注:狡计形貌为应收账款及应收单子盘活天数+存货盘活天数-应付账款及应付单子盘活天数 贵寓开首:公司公告,中金公司议论部

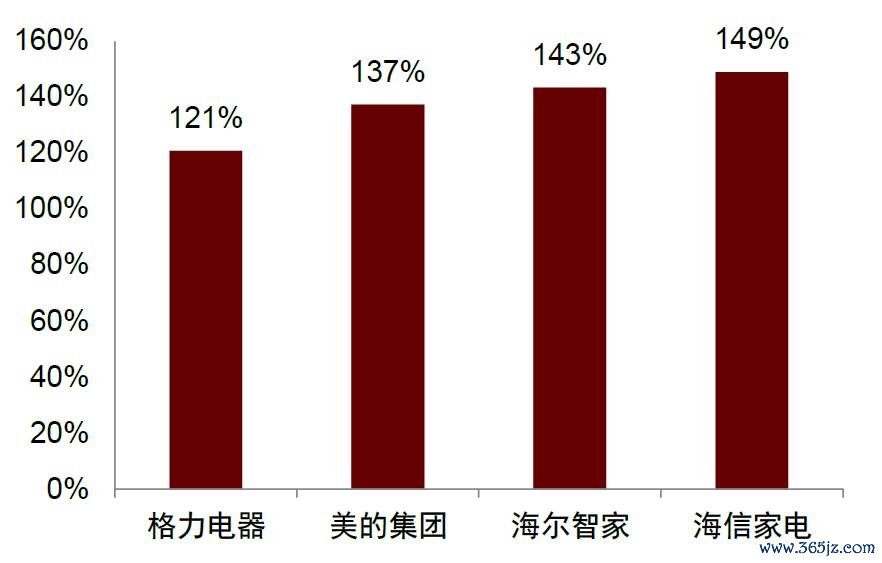

图表7:2021-2025年白电龙头打算性现款流/净利润

注:狡计形貌为2021-2025年打算步履现款流净额加总/净利润加总 贵寓开首:公司公告,中金公司议论部

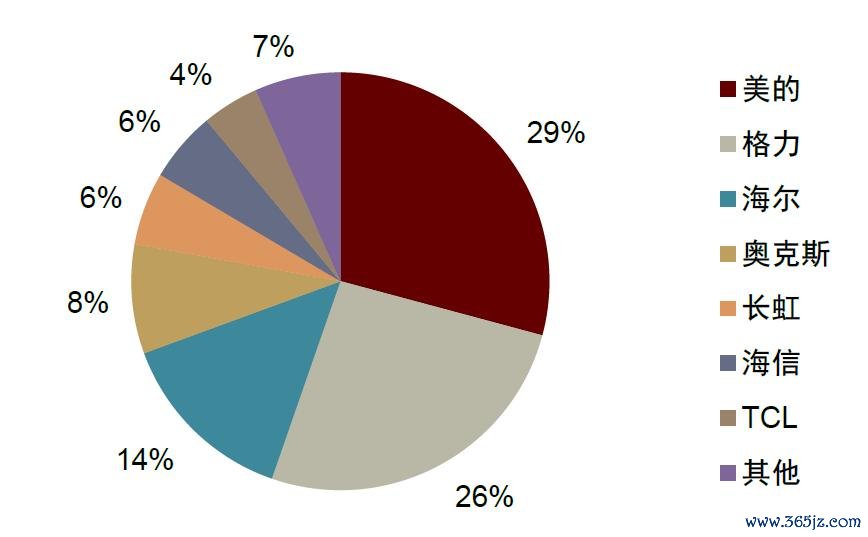

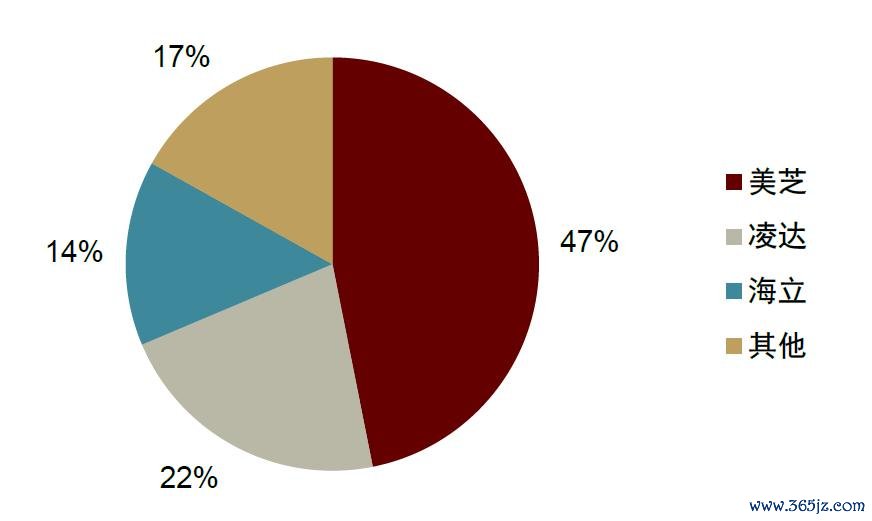

► 产业链一体化与规模效应壁垒,构筑盈利护城河。 家电一线龙头盈利时间时时显着高于二线厂商,很首要的两个竞争力是中游的制造规模效应、产业链深度一体化。以空调为例,龙头紧紧主办中枢零部件好处,把柄产业在线数据,好意思的、格力整机内销量CR2为55%(2025年),中枢零部件压缩机内销量CR2为69%(2024年),压缩机的纠合度甚而比整机更高。

图表8:空调内销量模式(2025年)

图表9:转子压缩机内销量模式(2024年)

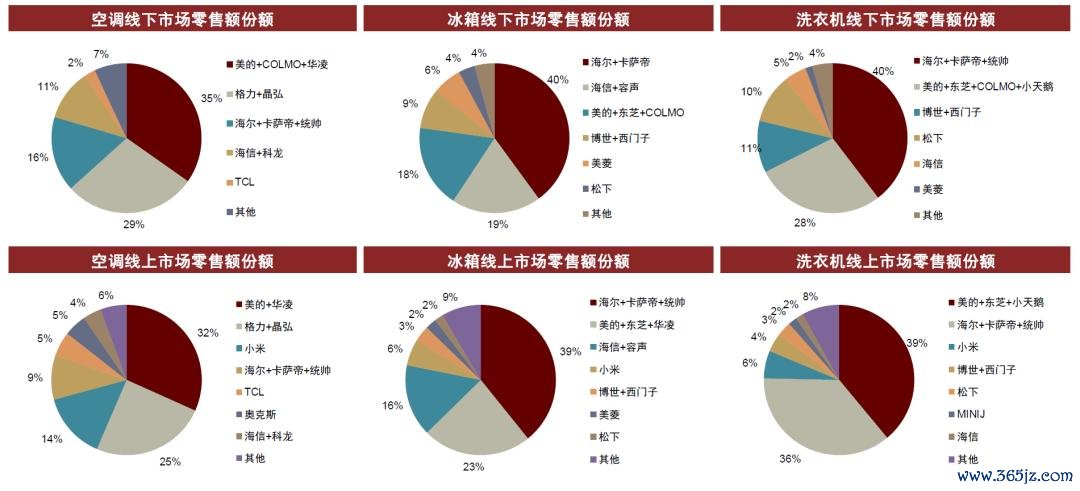

► 品牌通晓壁垒,竞争模式高度纠合,构筑溢价护城河。 把柄AVC数据,2025年国内空调、雪柜、洗衣机阛阓零卖额份额CR3永诀为:线下80%/77%/79%,线上71%/78%/81%。纠合且牢固的竞争模式,云开体育进一步加强了行业龙头的议价权、规模效应、盈利牢固性。

图表10:空调、雪柜、洗衣机阛阓零卖额竞争模式(2025年)

► 龙头积极变革,环球化与多元业务壁垒,构筑抗风险护城河。 2020年代中国度电企业强化出海策略,尤其是自有品牌出海,灵通成长天花板,申万白电池块境外收入占比从2019年39.6%进步至2025年43.8%。在熟识的家电内销阛阓,龙头通过组织架构整合达成打算提效,数字化赋能全价值链,DTC变革聚焦零卖、进步渠说念遵循。此外,家电企业也松弛拓展畛域,涉足商用楼宇、汽车热处置、光伏储能、机器东说念主等ToB业务。

成长维度:可连接的郑重增长有撑持

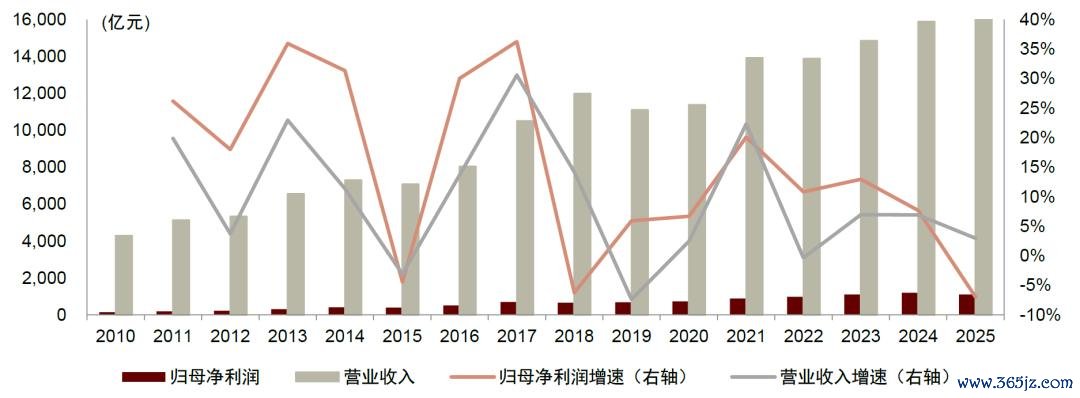

牢固的内销更新需求+出海灵通空间,家电行业具备始终增长空间。 天然家电行业高增长周期已过,但国内家电阛阓牢固的更新需求大盘,肖似2020年以来中国企业加快出海灵通增长天花板,2019-2025年家电行业营收、利润CAGR永诀达6.7%、8.2%,达成郑重增长。这种穿越周期的郑重盈利韧性,不仅提供了连接高股息分成的资金保障,更意味着股息本人具备跟着利润增长而同步进步的后劲,从而使其脱离了仅依赖静态答谢的传统金钱限制。

图表11:2010-2025年家电行业营收与利润走势图

估值维度:股息率具备诱导力

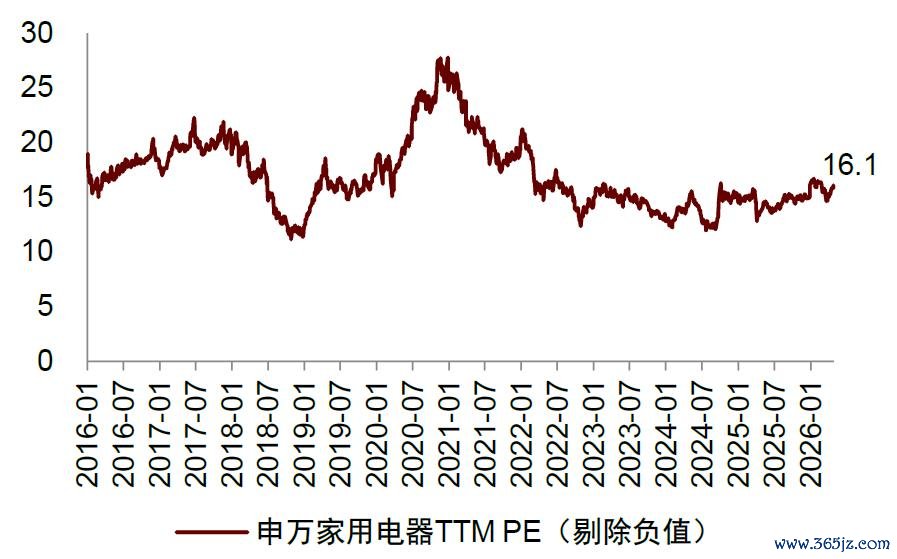

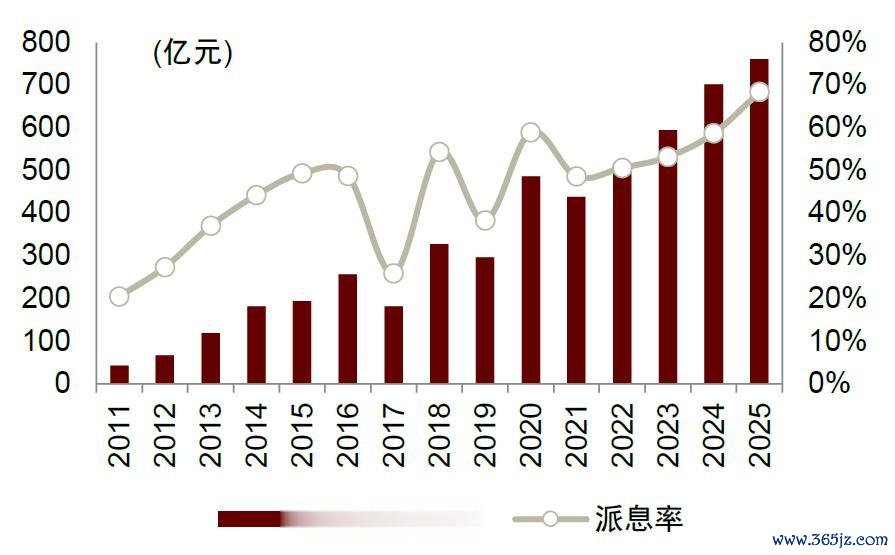

家电池块估值不贵,股息率具备诱导力。 估值层面,甩手2026/04/30收盘,申万家电池块TTM市盈率为16.1x,处于2019年以来的59%分位数。同期,其鼓励答谢目的松弛抬升,2025年行业现款分成总数达761亿元、创下新高,派息率达68%。较低估值与较高分成的组合,股息收益率上风突显。

图表12:家电行业现时估值不贵

注:甩手2026/04/30 贵寓开首:iFinD,中金公司议论部

图表13:家电行业分成力度逐年提高

注:1)未剔除净利润为负的公司;2)格力电器2019年派息率29%,2020年派息率102%,对行业派息率形成扰动 贵寓开首:Wind,中金公司议论部

机构资金视角下的家电行业增量资金分析

保障资金:保费收入增长+权利树立增强+OCI账户扩容

受露馅章程规矩,保障、待业金等部分机构持仓未透彻公开,导致其持仓个股数目、持仓比例少于内容,在此咱们仅决议iFinD公开露馅的险资持仓。

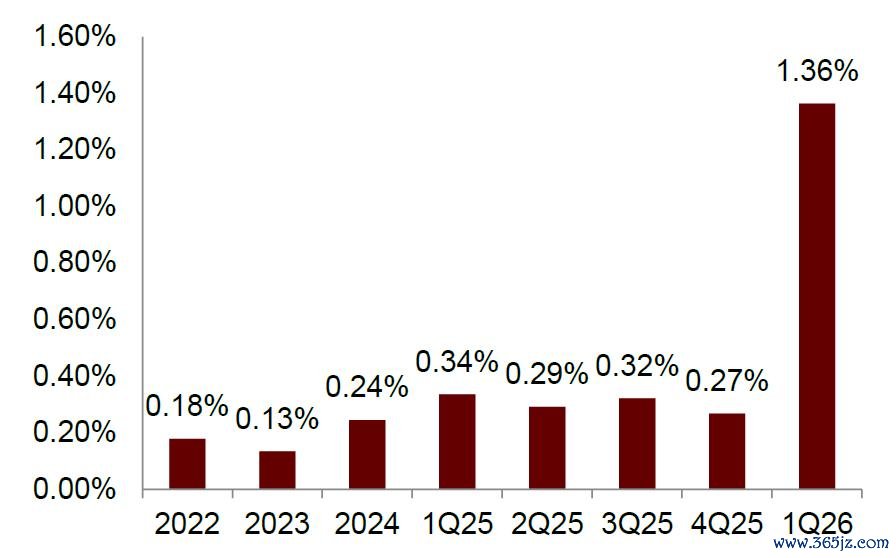

保障资金始终以来对高股息板块存在树立偏好,对家电的树立比例自2025年起呈进步趋势。 险资因其欠债周期长、资金有刚性成本、追求郑重的投资收益等脾气,在权利树立中连接偏好银行、非银金融等现款流郑重、分成较高的传统高股息板块。往时家用电器板块在险资全体权利树立中的占比偏低,但2025年起呈进步趋势,至1Q26家电池块占险资重仓市值比例已抬升至1.4%、在总共申万一级行业中名次5/31。

图表14:家电池块在险资重仓中比例渐渐提高

注:统计口径为保障公司重仓流畅股 贵寓开首:iFinD,中金公司议论部

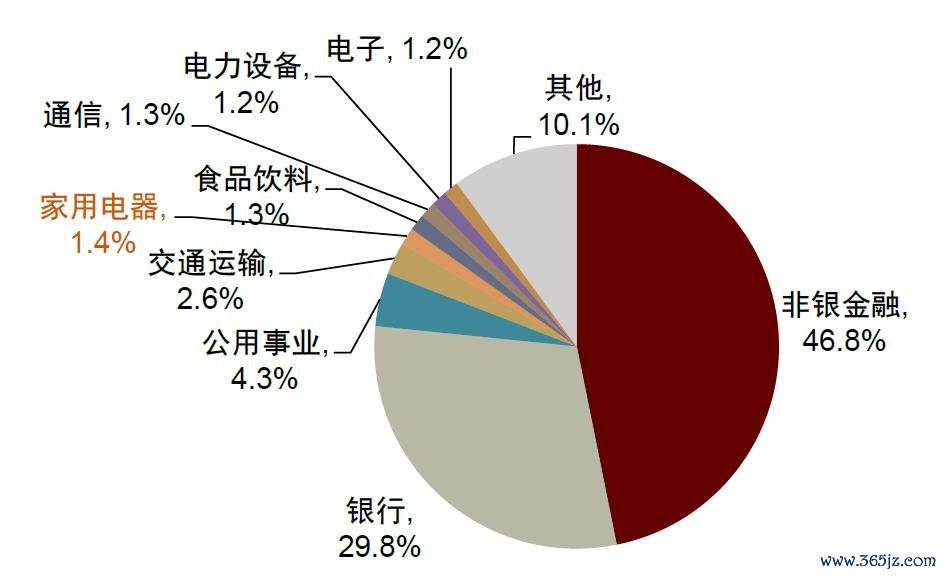

图表15:1Q26险资重仓持股市值分行业比例

注:统计口径为保障公司重仓流畅股 贵寓开首:iFinD,中金公司议论部

现时被纳入统计的险资重仓家电个股在股息率施展上并不透彻纠合于高股息区间,1Q26险资对白电龙头有显着增配。 甩手1Q26,被纳入统计的险资重仓家电个股中,并非透彻纠合于高股息率处所。咱们以为,若险资翌日在延续高股息树立干线的同期,进一步加强对家电池块中具备连接分成时间、估值合理的优质企业,尤其是白电龙头的树立力度,该板块在险资持仓结构中的进步空间或将松弛灵通。白电龙头企业打算郑重、现款流充裕、分成施展相对凸起,与保障资金的始终树立需求较为契合,有望成为险资在高股息策略下值得宥恕的结构性契机。

主动资金:家电持仓增配空间+政策指导

把柄iFinD数据,在阛阓全体情感和估值建设的带动下,甩手2025年12月,主动偏股型基金[1]金钱净值规模已达3.97万亿元,同比+15.7%。

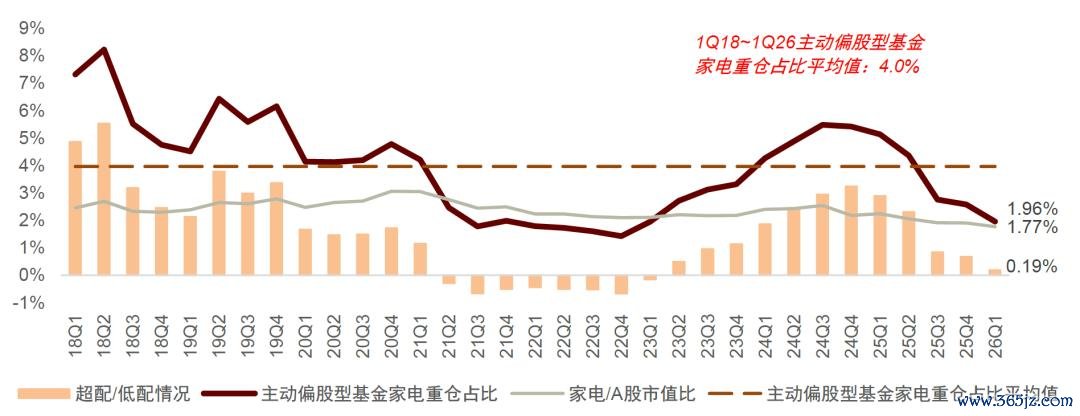

1Q26家电池块公募基金重仓处于低位,具备增配空间。 1Q26主动偏股型基金家电重仓占比为1.96%,较上期环比下落0.62ppt。该比例与2018至2024年间约4.0%的历史平均树立水平比较,处于历史低位。咱们以为跟着国补退坡、巨额成本、关税、汇率等负面影响的收缩,公募持仓有望回升。

图表16:1Q26主动偏股型基金家电重仓比例仅1.96%,处于历史低位

注:主动偏股型基金及第正常股票型、偏股羼杂型、均衡羼杂型、纯真树立型 贵寓开首:iFinD,中金公司议论部

被迫资金:ETF阛阓增长带来增量资金

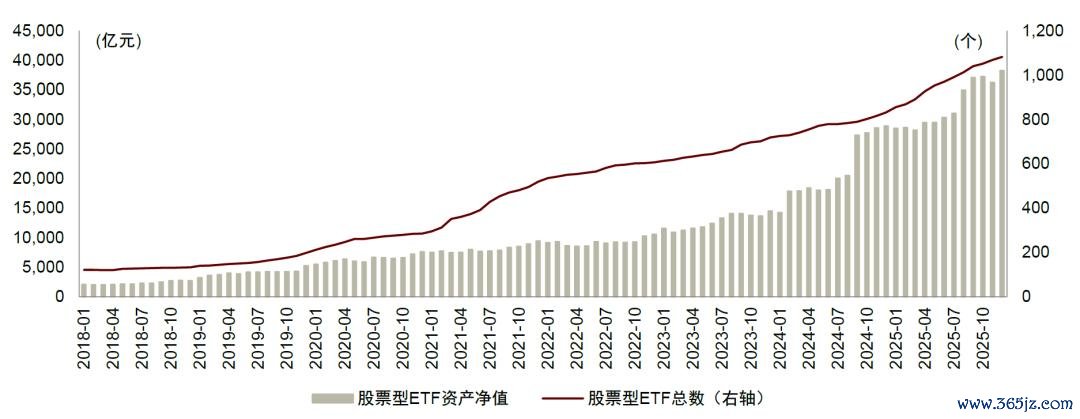

ETF阛阓快速发展。 把柄Wind数据,甩手2025年12月,中国境内ETF阛阓规模已达6.02万亿元,同比增长61%;其中股票型ETF阛阓规模已达约3.83万亿元,同比增长33%。

图表17:股票型ETF总规模快速增长

白电龙头已被纳入繁密首要指数,ETF扩容带来增量资金。 白电龙头公司因其市值规模大、流动性好、盈利牢固,已被平庸纳入沪深300、中证500等首要指数以及诸多红利、花消主题指数。以ETF为代表的被迫型资金连接流入,为高权重的龙头公司带来了增量资金。

图表18:白电龙头所属指数概览(甩手2026/05/12)

风险领导

开元棋牌app2026世界杯中国官方下载利率波动风险: 利率上行时,折现率提高会平直压低红利股票的估值,使其股价承压。同期高利率环境下无风险收益进步,会分流追求牢固答谢的资金,削弱红利股的诱导力。此外,高利率还会增多企业融资成本,挤压盈利空间,进而影响分成时间与分成牢固性。

原材料价钱波动风险: 铜、铝、钢材、塑料等中枢原材料占家电居品成本比重较大,若中枢原材料价钱大幅波动,将对企业盈利时间形成影响。4Q25以来铜价快速上行,2026年以来空调企业纷纷加价以对冲成本压力。

需求波动风险: 2024年下半年起家电国补政策践诺于今,政策角落遵循有所收缩;国际需求也受到地缘政事遏制、贸易环境多变等影响。若行业需求不及,或导致竞争加重,从而对企业的收入与利润产生不利影响。

环球化打算风险: 家电行业外售敞口较大,现时地缘政事、国际贸易环境、汇率波动等不细目性身分增多云开体育(中国),或对家电企业的国际订单、销售、打算带来扰动,进而影响其收入与利润水平。